Бухгалтерский учет: информативно, содержательно и нескучно

В рамках II модуля Программы профессиональной переподготовки «Управление в социальном предпринимательстве: социальные инновации и предпринимательство», организатором которой является Центр исследований гражданского общества и некоммерческого сектора НИУ ВШЭ, состоялся курс, посвященный основам бухгалтерского учета.

Теоретические и практические занятия под руководством Татьяны Малофеевой, старшего преподавателя школы финансов, преподавателя кафедры международного финансового учета и аудита НИУ ВШЭ, были посвящены введению в бухгалтерский учет и основному бухгалтерскому равенству и, по общему мнению слушателей, благодаря мастерству преподавателя прошли в информативном, максимально содержательном и интересном формате.

Под прицелом внимания слушателей оказались само понятие бухгалтерского учета, его структура, активы и обороты компании, также у слушателей была возможность попрактиковаться в решении задач на составление баланса. Бухгалтерский учет — это упорядоченная система регистрации, анализа и обобщения информации по операциям организаций, при этом есть ряд особенностей в случае бухучета социальных проектов в рамках осуществления деятельности НКО.

{kind=link}

Основная цель коммерческой организации — максимизация прибыли. НКО же стремятся предоставлять потребителям товары или услуги высокого качества, минимизировать издержки, эффективно использовать ресурсы и соответствовать требованиям спонсоров.

Помимо бухгалтерского (финансового) учета, к различным видам учета экономических субъектов относятся оперативный (управленческий) и налоговый учет. Для удобства систематизации существуют 4 типа хозяйственных операций, которые зависят от того, как они влияют на баланс: больше на его активную часть, на пассивную или на обе одновременно.

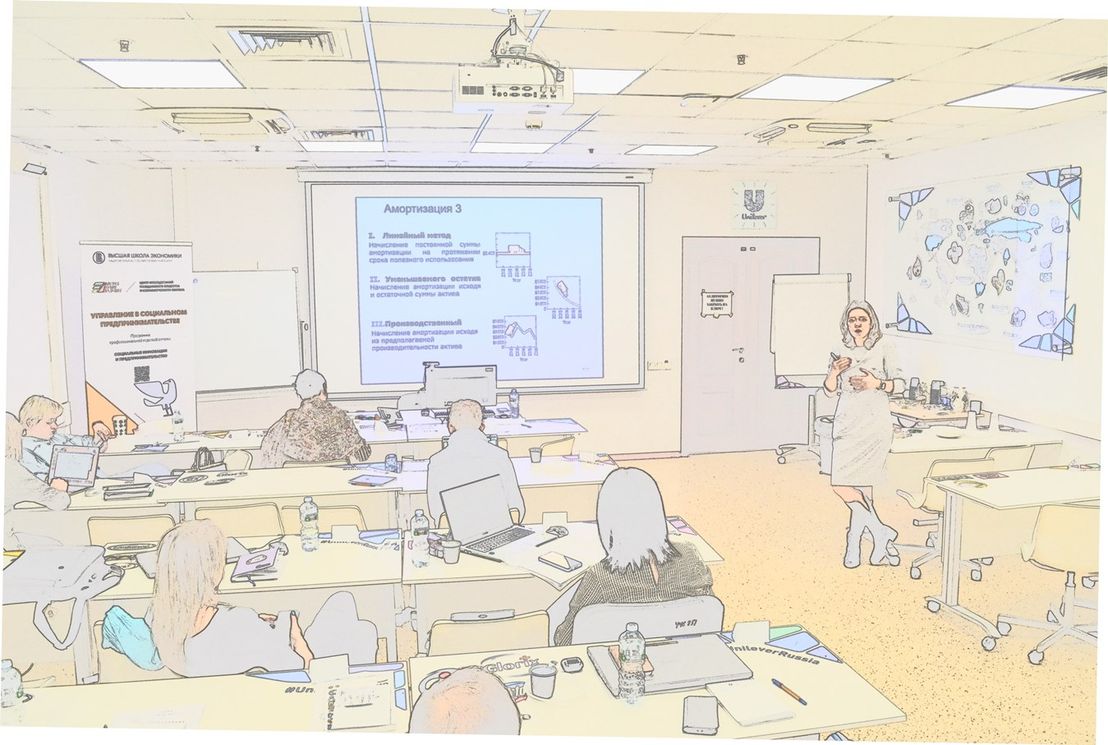

Необходимо различать внеоборотные и оборотные активы. Внеоборотные активы переносят свою стоимость на стоимость готовой продукции в течение длительного периода времени, тогда как оборотные активы переносят свою стоимость на стоимость готовой продукции в течение одного оборотного периода. А что можно считать основными средствами? Каково их отличие от расходов? На эти и многие другие вопросы были даны подробные ответы с примерами. У слушателей не осталось проблем с классификацией в таких понятиях хозяйственной деятельности, как оборотные активы и пассивы, собственный и привлеченный капитал.

Освоение тонкостей бухгалтерского учета слушатели программы профпереподготовки продолжили с обсуждения расширенного правила сбалансированности и других принципов анализа и ведения бухгалтерской отчетности финансово-хозяйственной деятельности в коммерческих и некоммерческих организациях.

{kind=link}

{kind=link}

{kind=link}

Преподаватель рассказала слушателям о влиянии разного рода операций на балансовое уравнение в бухгалтерском учете. На основе разных примеров участники программы рассмотрели задачи на расчет баланса при влиянии разных операций и попрактиковались в расчетах.

Нужно помнить, что счета — это способ группировки, систематизации, вторичной регистрации и накапливания информации о состоянии и движении экономически однородных видов хозяйственных средств, источников их образования и хозяйственных процессов. Счет главной книги или Т-счет имеет две стороны: дебет и кредит. Доходы записываются слева, расходы справа.

На той же идее, что и правило сбалансированности, в бухучете основан метод двойной записи: каждая операция вызывает равновеликое, но противоположное изменение двух статей бухгалтерского баланса, равенство активов и пассивов всегда сохраняется, и каждая операция записывается в одних и тех же суммах дважды — в дебет одного и кредит другого счета. Метод двойной записи по-разному можно выразить, беря во внимание то, говорим мы об активах, обязательствах или капитале, доходах или расходах. Слушатели также узнали о различных потоках, сальдо и оборотах по дебету или кредиту в схемах активного и пассивного бухгалтерского учета.

{kind=link}

{kind=link}

Также существует так называемый план счетов — систематизированный перечень синтетических счетов предприятия. В России при этом план счетов определяется на законодательном уровне. В плане счетов фиксируется нумерация и названия синтетических счетов и перечень субсчетов, которые могут быть открыты для детализации синтетических счетов.

Полученные знания в ходе практикума дали возможность рассчитать сальдо и произвести бухгалтерский учет в Excel. Самым интересным стало задание, в ходе которого слушатели, среди которых — руководители действующих социальных предприятий, по произведенным операциям с цифрами, описывающими ход хозяйственной деятельности, смогли узнать свои компании!

{kind=link}

![]()